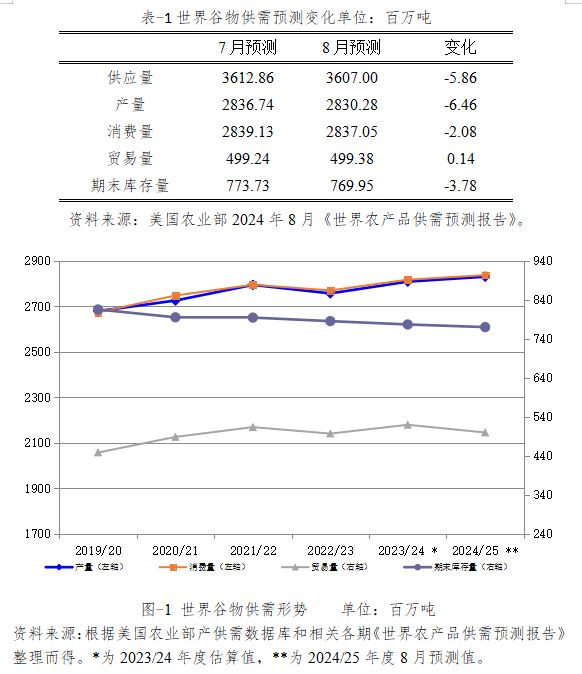

2024/25年度世界谷物供应量将达36.07亿吨,较2023/24年度估算值增加1319万吨,比上月预测值下调586万吨。

2024/25年度世界谷物产量将达28.30亿吨,较2023/24年度估算值增加2171万吨,比上月预测值下调646万吨。

2024/25年度世界谷物消费量将达28.37亿吨,较2023/24年度估算值增加1995万吨,比上月预测值下调208万吨。

2024/25年度世界谷物贸易量将达4.99亿吨,较2023/24年度估算值减少1991万吨,比上月预测值上调14万吨。

2024/25年度世界谷物期末库存将达7.70亿吨,较2023/24年度估算值减少677万吨,比上月预测值下调378万吨。

(一)稻米

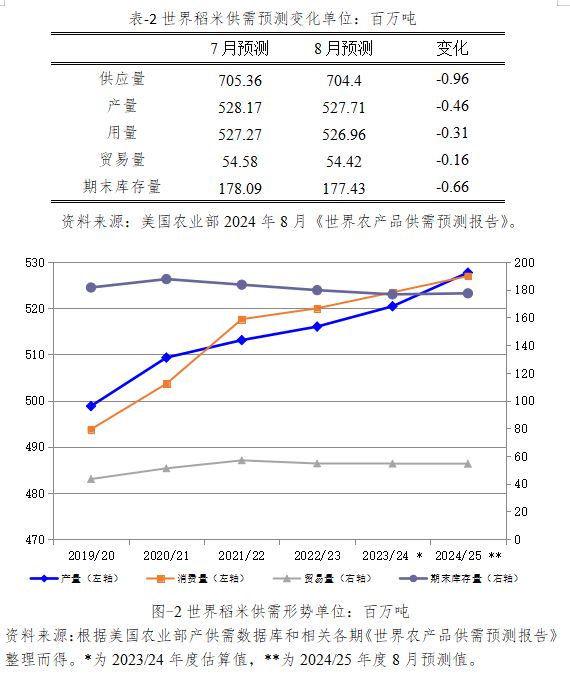

2024/25年度世界稻米供应量预计为7.04亿吨,较2023/24年度估算值增加426万吨,比上月预测值下调96万吨。下调主要原因是越南和菲律宾期初库存减少以及越南减产。

2024/25年度世界稻米产量预计为5.28亿吨,较2023/24年度估算值增加729万吨,比上月预测值下调46万吨。

2024/25年度世界稻米消费量预计为5.27亿吨,较2023/24年度估算值增加351万吨,比上月预测值下调31万吨。下调主要原因是巴西消费增长并未完全抵消菲律宾、越南和肯尼亚消费的减少。

2024/25年度世界稻米贸易量预计为5442万吨,较2023/24年度估算值减少12万吨,比上月预测值下调16万吨。下调原因是巴西和越南的出口减少。

2024/25年度世界稻米期末库存预计为1.77亿吨,较2023/24年度估算增加74万吨,比上月预测值下调66万吨。 主要是由于越南库存量减少。

(二)小麦

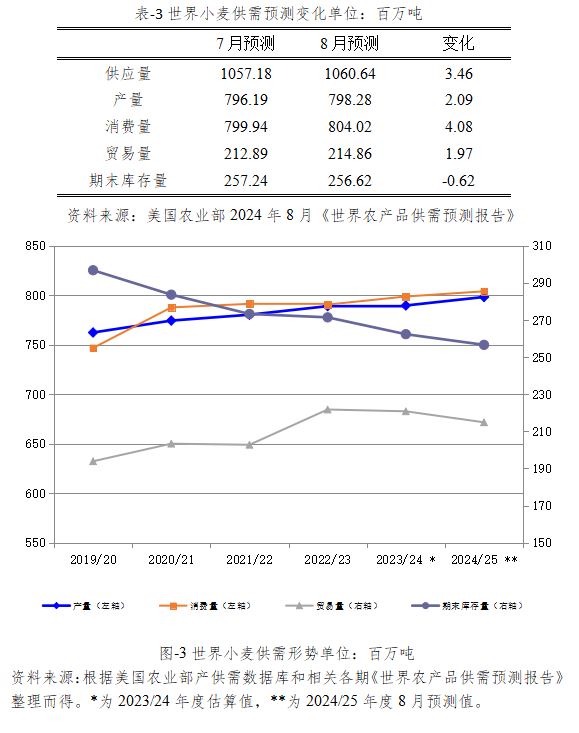

2024/25年度世界小麦供应量预计为10.61亿吨,较2023/24年度估算值减少47万吨,比上月预测值上调346万吨。上调原因是乌克兰、哈萨克斯坦和澳大利亚的产量增加超过了欧盟和美国的产量下降。

2024/25年度世界小麦产量预计为7.98亿吨,较2023/24年度估算值增加861万吨,比上月预测值上调209万吨。上调主要原因是乌克兰产量上调;哈萨克斯坦降雨充沛、小麦植株健壮,产量预计提高;受连续数月强降雨影响,法国小麦质量和产量降低,作为欧盟最大小麦生产国直接导致欧盟产量减少200万吨至1.28亿吨,为2020/21年度以来的最低水平。

2024/25年度世界小麦消费量预计为8.04亿吨,较2023/24年度估算值增加527万吨,比上月预测值上调408万吨。上调主要原因是欧盟、哈萨克斯坦和乌克兰的饲料和残渣用量增加。

2024/25年度世界小麦贸易量预计为2.15亿吨,较2023/24年度估算值减少594万吨,比上月预测值上调197万吨。上调主要原因是澳大利亚和乌克兰出口增加。

2024/25年度世界小麦期末库存预计为2.57亿吨,较2023/24年度估算值减少574万吨,比上月预测值下调62万吨,为2015/16年度以来的最低水平。

(三)玉米

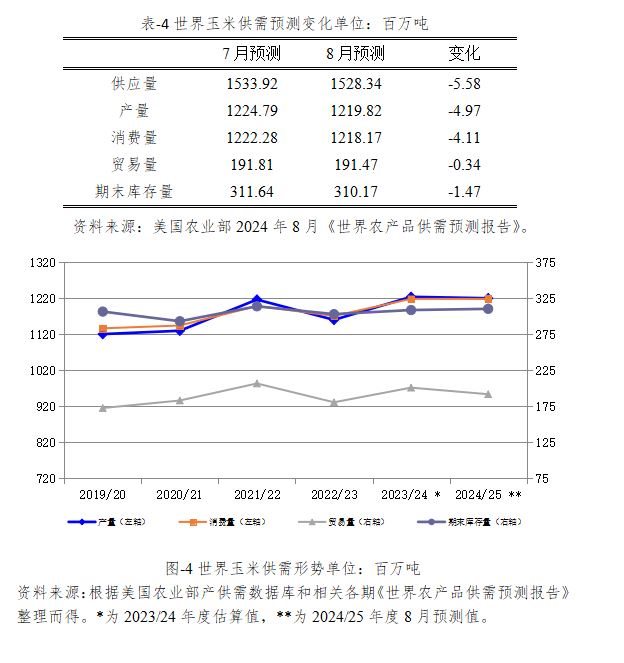

2024/25年度世界玉米供应量预计为15.28亿吨,较2023/24年度估算值增加171万吨,比上月预测值下调558万吨。

2024/25年度世界玉米产量预计为12.20亿吨,较2023/24年度估算值减少399万吨,比上月预测值下调497万吨。下调原因是欧盟、俄罗斯、塞尔维亚、乌克兰和摩尔多瓦减产。

2024/25年度世界玉米消费量预计为12.18亿吨,较2023/24年度估算值基本持平,比上月预测值下调411万吨。

2024/25年度世界玉米贸易量预计为1.91亿吨,较2023/24年度估算值减少912万吨,比上月预测值下调34万吨。下调主要原因是美国玉米出口增加不敌欧盟、塞尔维亚、乌克兰、俄罗斯和印度出口量减少。

2024/25年度世界玉米期末库存预计为3.10亿吨,较2023/24年度估算值增加165万吨,比上月预测值下调147万吨。下调主要原因墨西哥和印度玉米期末库存的上调仅部分地抵消了欧盟、巴基斯坦、尼日利亚和塞尔维亚玉米期末库存的上调。