内容提要:本文全面系统地按耕地播种面积当量计算我国重要农产品缺口,分析了重要农产品进口对国内产业的影响,运用动态一般均衡模型对未来我国粮食供需平衡进行模拟,提出了开放条件下实现重要农产品供需战略平衡的基本思路与政策建议:切实加强对我国农业的支持、加强对农业和粮食生产的合理保护、有效利用国际市场和资源、提升对大宗农产品贸易的掌控能力。

关键词:农产品;生产;贸易;平衡;产业发展

一、通过国内生产增加供给面临刚性制约

我国是人口大国,人均农业资源短缺,农业发展日益受到环境和资源的约束(唐华俊,2012)。未来用于农业的土地和水资源面临工业化和城镇化不断增强的竞争,农业资源环境的污染直接影响农产品的产量和质量,农业发展方式的转变、农业资源的休养修复以及对农业环境投入的增加,在短期内将进一步增加农生产成本、制约国内农产品供给能力的增长。

(一)农业资源有限性的制约

我国人均农业资源匮乏,人均耕地少、耕地质量总体不高、耕地后备资源不足。第二次全国土地调查结果显示,2009年全国共有耕地20.3亿亩,人均耕地1.52亩,不到世界人均水平的一半。2012年我国人均淡水资源占有量仅为2186立方米,不足世界人均水平的1/4。受比较效益等因素影响,工业化、城镇化发展每年要占用大量耕地、水资源。虽然法规对建设项目占用耕地有明确的补偿要求,必须占补平衡,但占多补少、占优补劣、占近补远、占水田补旱地的现象相当普遍,坚守18亿亩耕地红线、保持现有耕地面积基本稳定的任务仍十分艰巨。水资源也面临同样问题。2004-2012年,我国农业用水总量增加了8.2%,而同期工业用水量增加了15.9%。目前我国正处于工业化中后期,单位土地资源和水资源在工业、生活部门所产生的效益仍将远远高于农业部门,工业化和城市化的快速发展将继续挤占耕地和水资源,农业发展面临的资源约束将进一步趋紧。

(二)农业资源利用强度的制约

目前我国农业化肥和农药使用量大、利用率低,单位面积化肥使用量超过了一些发达国家规定的安全上限,不仅导致化肥农药边际效益下降,而且带来了日益严重的污染问题。据统计,我国已成为世界上第一大化肥生产国和消费国,也是世界第二大农药生产国和第一消费国。2012年我国平均化肥施用量已达23.8公斤/亩,超过国际上为防止农业环境污染而设置15公斤/亩的化肥使用安全上限。化肥农药等化学物质的大量投入造成了土壤板结、有机质含量下降,给农业生态环境带来了很大影响。

(三)农业资源环境污染的制约

随着工业化和城镇化的快速推进,土地和水资源受到污染的问题也日益突出。环境保护部和国土资源部2014年发布的《全国土壤污染状况调查公报》显示,全国土壤环境状况总体不容乐观,部分地区土壤污染较重,耕地土壤环境质量堪忧。全国土壤总的超标率为16.1%,其中轻微、轻度、中度和重度污染点位比例分别为11.2%、2.3%、1.5%和1.1%,中重度污染耕地5000万亩左右。水土污染会直接造成农产品质量安全问题,影响农业产业健康发展。

二、未来我国农产品需求保持刚性增长

改革开放以来我国主要农产品消费需求持续快速增长,人均主要农产品消费水平大幅提高,许多产品消费水平已达到或超过世界平均水平,但与发达国家相比仍存在较大差距。随着经济发展和收入水平的提高、工业化和城镇化的推进、人口增长和膳食结构升级,未来10年我国主要农产品需求仍将刚性增长。

(一)从国际比较看,我国农产品消费需求增长有潜力有空间

改革开放以来我国农产品消费需求持续快速增长,主要农产品人均消费水平大幅度提高,许多产品消费水平已达到或超过世界平均水平,但与发达国家相比仍存在较大差距。据联合国粮农组织统计,2011年我国食用植物油和肉类人均消费量不到欧美的一半,食糖和乳制品人均消费水平仅为世界平均水平的1/3。根据国际经验,我国肉、奶等农产品的人均消费量将依然保持快速增长(杨军,2013)。

(二)从现实发展看,人口增长、膳食结构升级、精深加工业发展,将有力推动农产品消费需求的增长

1.人口增长将推动农产品消费规模不断扩大。2009年以来,我国人口自然增长率降至5‰以下,但每年的新增人口总量仍将保持在650万人左右,以2013年人均粮食占有量442公斤和人均肉类占有量63公斤来衡量,人口增长每年将增加粮食消费287万吨、肉类消费41万吨。人口数量的增加将导致农产品消费刚性增长,消费规模不断扩张。

2.食物消费结构升级将推动农产品消费大幅度增长。进入新世纪以来,我国城镇和农村居民各类食品消费量和消费结构都出现明显变化,农村居民消费结构不断升级。城乡食物消费结构差距呈缩小趋势,但差距仍然存在,2000年农村与城镇居民粮食、植物油、猪牛羊肉、蛋、奶等主要农产品人均消费比为1:0.3、1:1.5、1:1.4、1:2.4、1:10.9,2012年为1:0.5、1:1.3、1:1.5、1:1.8、1:3.4。随着城镇化进程推进、农村劳动力转移以及城乡居民收入差距的缩小,我国居民食品消费结构升级还有很大空间(黄季焜等,2012)。

3.精深加工产业的发展增加了对农产品的需求。进入新世纪以来,我国农产品加工业持续快速增长。2000-2012年,农产品加工产值与农业产值之比从0.8:1变为1.7:1,食品工业占农产品加工业产值的比重由30%上升为58%。农产品加工业的迅速发展,拓展了农产品使用范围,增加了新的需求。如玉米深加工产业的产品主要包括燃料乙醇、淀粉(糖)、食用酒精、味精、柠檬酸和赖氨酸等,纺织、成衣、皮件等外向型产业的发展拉动了对原料农产品的需求。

三、我国重要农产品产需缺口预测

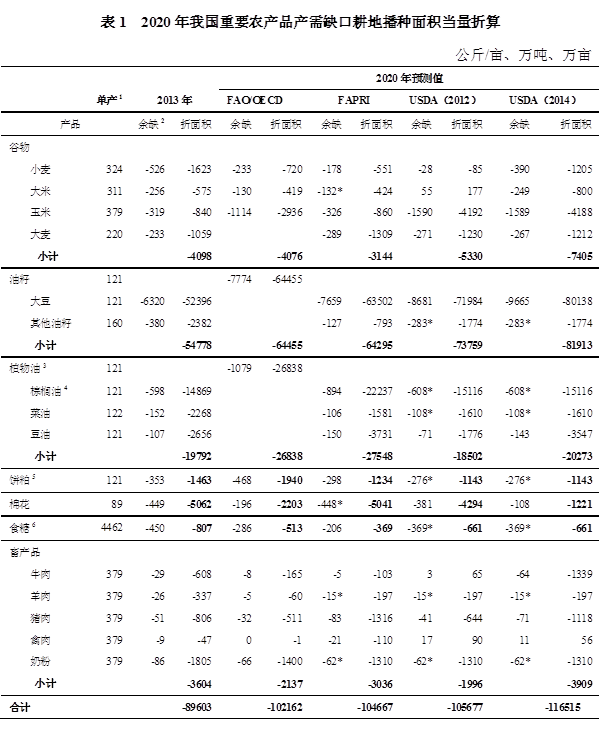

由于资源环境约束日趋突出,通过国内生产增加农产品有效供给的潜力有限,而消费需求在人口增加、城镇化、膳食结构升级等因素推动下将呈现刚性增长。产需双方诸因素和特征决定了未来我国农产品产需缺口将呈不断扩大的趋势。鉴于生产能力向实际生产量的转化受多种因素影响、农业资源的使用在不同产品之间具有较强的替代性、产品的消费需求相互间也具有替代性,要准确预测未来农产品产需缺口特别是具体产品的产需缺口是十分困难的。机构不同、假设条件不同,预测的结果就不同,特别是对具体产品的预测存在很大差异。经合组织与联合国粮农组织(OECD/FAO)、美国食品和农业政策研究会(FAPRI)、美国农业部(USDA)等有关机构预测,到2020年中国重要农产品产需缺口相当于10亿亩左右耕地播种面积的产出。如果考虑到环境可持续发展以及农业环境突出问题治理的需要,到2020年中国重要农产品产需缺口将增加到相当于11亿亩耕地播种面积的产出。届时,按耕地播种面积当量计算,我国重要农产品进口量占国内产量的比例将由目前的36%增加到45%,重要农产品自给率将由目前的74%下降到69%。

(一)未考虑农业环境突出问题治理情况下,到2020年我国重要农产品产需缺口相当于10亿亩左右耕地播种面积的产出

2013年OECD/FAO预测,到2020年我国小麦、粗粮(主要是玉米)、大米缺口分别为233.2万吨、1113.9万吨和130.5万吨;油籽(包括大豆)、饼粕和植物油缺口分别为7774万吨、468.1万吨和1078.7万吨;食糖、棉花缺口分别为286万吨和195.6万吨。肉类和乳制品缺口相对较少,其中猪肉32.3万吨、牛肉7.8万吨、羊肉4.6万吨、奶粉66.4万吨。这些产品产需缺口相当于10.2亿亩耕地播种面积的产出。

2012年FAPRI预测,到2020年我国小麦、玉米缺口分别为178.4万吨、326.2万吨;大豆和豆油缺口分别为7659.1万吨和150.1万吨;油菜籽、菜籽粕和菜籽油缺口分别为126.5万吨、149.7万吨和106.1万吨;棕榈油缺口为894万吨;食糖缺口为205.6万吨;牛肉、猪肉、禽肉缺口分别为4.9万吨、83.2万吨和20.9万吨。FAPRI的预测中没有大米、棉花和奶粉的预测数据,假设这些产品2020年缺口基本保持2010-2013年的净进口水平,预测我国重要农产品缺口也相当于10.5亿亩耕地播种面积的产出。

2012年USDA预测,到2020年我国小麦、玉米、大麦缺口分别为27.6万吨、1590.36万吨和271.2万吨;大豆和豆油缺口分别为8681.3万吨和71.4万吨;棉花缺口381.3万吨;猪肉缺口40.7万吨;大米、牛肉和家禽产品略有盈余。USDA的预测中没有食糖、其他油籽、其他食用植物油和奶粉的预测数据,假设这些产品2020年缺口基本保持2010-2013年的净进口水平,预测我国重要农产品缺口相当于10.6亿亩左右耕地播种面积的产出(见表1)。

(二)实施农业环境突出问题治理情况下,2020年我国重要农产品产需缺口相当于11亿亩耕地播种面积的产出

如果考虑到农业资源环境修复治理等需要,根据全国第二次土地调查的相关数据,位于林区、草原、河流湖泊最高洪水位控制线及25度以上陡坡近1.5亿亩耕地中,有相当部分土地需要退耕还林、还草、还湿和耕地休养生息;有相当数量耕地受到中、重度污染,大多数不宜耕种;还有一定数量的耕地因开矿塌陷造成地表土层破坏,还有因地下水超采,已影响正常耕种。假定农业资源环境休养修复需调减耕地1亿亩左右,2020年我国重要农产品产需缺口将增加到相当于11亿亩耕地播种面积的产出。

2014年USDA预测,到2020年我国大米、小麦、玉米、大麦缺口分别为249.2万吨、390.2万吨、1588.6万吨和267.3万吨;大豆和豆油缺口分别为9664.7万吨和142.6万吨;棉花缺口108.4万吨;猪肉和牛肉缺口分别为70.7万吨和63.5万吨。其他未预测产品缺口按2010-2013年的净进口水平计算,其预测的2020年我国重要农产品缺口相当于11.7亿亩左右耕地播种面积的产出(表1)。

注:1.单产为2010-2012年国内平均单产,大米按稻谷70%出米率计算,畜产品为玉米单产。

2.余缺预测中没有数据的用2011-2013年实际净出口平均值替代(用*标记)。

3.植物油视同豆油,按照20%出油率折合大豆后折算耕地播种面积,再乘以60%。

4.棕榈油视同豆油,按照20%出油率折合大豆后折算耕地播种面积,再乘以60%。

5.饼粕(含玉米酒糟DDGS)视同豆粕,按照80%出粕率折合大豆后折算耕地播种面积,再乘以40%。

6.食糖按照1:8的比例折算成甘蔗后计算耕地播种面积。

7.牛肉、羊肉、猪肉、禽肉分别按照1:8、1:5、1:6、1:2的比例折算玉米后计算耕地播种面积;奶粉按1:8的比例折合成牛奶后再按1:1的比例折合成玉米,再折算耕地播种面积。

资料来源:作物单产数据根据《中国统计年鉴》2011-2013年计算;余缺预测数据来自OECD、FAPRI、USDA;标记*数据根据中国海关数据计算。

四、我国农产品进口现状及对国内产业的影响

我国农产品市场开放度高,入世以来农产品贸易持续快速增长,农产品进口在有效增加国内供给、减缓资源环境压力的同时,对农业产业造成了显著的抑制和打压,价差驱动型进口特征显著、进口价格天花板效应增强、缺乏调控政策空间和手段的问题日益突出。

(一)农产品进口增长现状

入世以来,我国农产品进口持续快速增长。特别是2010年以来,在大豆、棉花及植物油进口持续高位增长,食糖和乳制品净进口大幅度增加的同时,主要粮食作物全部呈净进口,肉类进口加速增长,糖棉以配额外关税税率的进口增势强劲。2013年粮棉油糖大宗农产品净进口相当于大约9亿亩播种面积的产出。按播种面积当量计算,我国主要农产品进口量占国内产量比例达36%左右。

1.农产品进口增长持续迅猛,进口规模不断扩大。2001-2013年,我国农产品贸易额由279.2亿美元增加到1867.5亿美元,年均增长17.2%,其中进口额由118.5亿美元增长到1189亿美元,年均增长21.2%,每3年翻一番。

2.大宗农产品呈现全面净进口,农产品贸易正在进入新阶段。2001-2013年,大豆进口量由1394万吨增长到6340.5万吨;食用植物油进口量由167.8万吨增长到922.2万吨;棉花进口量由19.7万吨增长到450.2万吨;食糖进口量由119.9万吨增加到454.6万吨;奶粉进口量由6万吨增长到86.4万吨。三大谷物自2011年起连续3年均为净进口,2013年谷物净进口量1358. 2万吨。我国正在进入大宗农产品全面净进口阶段。

3.价差驱动型进口特征显著,棉糖以配额外税率进口增势强劲。2012-2013年我国食糖、棉花和大米进口中有相当一部分不是因为国内短缺,而是受国内外差价的驱动。价差驱动下的大量进口,一方面导致了国内库存积压。美国农业部数据显示,2013/2014年度我国食糖期末库存849.4万吨,棉花期末库存1313.1万吨,分别占世界库存量的18.7%和60.9%。另一方面对国内价格形成了显著打压,进口价格“天花板”效应增强。受进口食糖价格的打压,2013年底,国内5大批发市场蔗糖均价跌破5000元/吨,广西甘蔗收购价不得不在年初每吨下调25元的基础上再次下调35元,广西蔗农年收入净损失40亿左右。

棉花、食糖以配额外关税税率的进口增势趋强。2012年食糖以配额外50%税率的进口量超过180万吨,2013年进口达260万吨;棉花超配额进口实行有数量控制的滑准税,2013年以配额外40%税率的进口量达50.6万吨。

(二)农产品大量进口对国内产业发展的影响

农产品进口直接增加了国内有效供给,满足了快速增长的消费需求,缓解了农业对环境和资源的压力(马晓河等,2012)。但是,由于我国农业竞争力薄弱,加之缺乏有效的保护和调控政策空间,部分开放度较高的农产品大量进口对国内产业造成了较大影响,且呈不断加深和扩大的态势。

1.最大的影响在于对国内趋势价格的打压和抑制,导致产业发展缺乏必要的激励和动力。大豆、植物油、羊毛、大麦、棉花的开放度相对较高,受影响最大。由生产规模决定,我国的生产成本与世界主要出口国差异很大。大量进口使国内价格既不能随着需求的拉动而相应提高,也不能随着生产成本的上升而有合理的上升(倪洪兴,2011)。大豆种植比较效益因此不断下降。大豆生产萎缩,大豆的科研、推广、仓储服务等全部产业链都缺乏投入意愿,影响深远。大豆进口还对其他食用油籽价格造成了打压,给利用冬闲田种植的油菜籽产业发展带来了日益显著的影响。

2.大量进口也给农产品长期供给安全带来了潜在风险。2012年大豆自给率降到18%,食用植物油自给率降到不足40%。进口与外资进入相结合,削弱了我国产业控制力和定价话语权,使我国一方面不得不为这些国外企业的垄断利润付出昂贵代价,另一方面又很难对产业进行有效调控。如果说大豆等个别产业受到进口冲击后,还可以通过调整结构、腾出资源改种其他作物来减缓其实质性影响,那么在大宗农产品净进口范围不断扩大、进口量不断增加的情况下,农业调整结构的余地则非常有限,进口对国内产业发展的影响将更加广泛、深刻和直接。

(三)开放条件下确保国内产业安全面临的挑战

1.我国农业基础竞争力不足,关税保护和调控手段有限。农业是高度依赖自然资源和自然条件的产业,资源禀赋和农业生产规模决定了农业基础竞争力。尽管我国在劳动力密集型产品上有一定比较优势,通过适度规模经营、科技进步等措施提高农业竞争力有一定余地,但整体来看我国农业特别是大宗农产品基础竞争力先天不足,与世界主要出口国存在难以克服的巨大差距。

在基础竞争力不足的情况下,通过关税等边境措施加强对农业的保护是各国普遍做法。但由于入世承诺,我保有的关税等边境保护手段和调控手段已严重不足。我国取消了所有非关税措施,保留的直接进口调控措施仅限于关税和关税配额政策,而且平均关税水平仅15.2%,只有世界的1/4;粮食(玉米、小麦、大米)、棉花、食糖和羊毛进口实行关税配额管理,配额外关税最高为65%。以价格支持、投入物和投资补贴为内容的“黄箱”农业国内支持将维持在8.5%的微量许可水平之内。

2.国内农业生产成本和农产品价格快速上涨,进口价格“天花板效应”不断增强。随着工业化和城镇化进程的加速,农资价格及物流成本进一步增加,农业劳动力成本、土地成本和环境成本不断提高和显性化,我国农业正在进入成本与价格快速上涨时期,国内农产品价格与国际价格差距扩大的趋势不可逆转。由于我国承诺的关税水平有限,当内外价差超过这一幅度时,进口价格将成为国内价格上涨的上限和“天花板”。农产品成本的刚性上涨和进口价格天花板效应的增强,将给我国农业带来越来越大的挑战。

3.国际农产品市场波动性向国内的传导加剧,确保国内供需紧平衡和市场稳定的难度增加。随着农产品进口的增加,国际市场波动性、不确定性和风险性对国内生产和市场的影响进一步加剧。而我国农业生产规模小,农业组织化程度低,农产品供需平衡脆弱。由于缺少有效的关税保护,国内农产品市场与国际市场联动性较强,国际农产品市场价格的波动直接影响到国内生产的稳定。随着大宗农产品进口范围和进口量不断扩大,国际市场的波动性、不确定性、风险性将更加广泛更加直接地传导到国内市场(倪洪兴,2009),增加了保持供需紧平衡的难度,对国内市场和产业稳定发展带来挑战。

五、实现重要农产品产需与进口战略平衡的政策选择

(一)基本思路

产需与进口平衡不是一个简单的数量关系。现实中农产品进口不仅仅取决于产需缺口,更大程度上取决于国内国外两个市场供需状况以及两个市场的互动。具体进口产品构成及相应的进口量,在很大程度上还取决于政策目标定位、资源配置、消费替代性等多种因素,取决于生产贸易政策以及对两个市场和资源的有效统筹。综合分析50年来世界农产品市场供需特点、结构、变化以及未来趋势,可以看出国际农产品市场供给增长有潜力,对中国未来需求增长有相当的能力来做出反应;国际市场也存在很大的风险,有短期、局部短缺和发生粮食危机的风险,有价格波动加剧的风险,有跨国公司垄断的风险,还有主要出口国掌控能力增强带来的风险。利用国际市场,既要善于利用,又要防止过度依赖,还要防范必要的风险。

我国农产品市场开放度高,由规模决定的基础竞争力与主要出口国存在巨大差距。在国内农产品成本快速增长,内外价差不断扩大的趋势下,想不进口、想不增加进口都不可能。因此,实现重要农产品产需与进口动态平衡的着力点不在于“进”而在于“控”和“保”。要确定重要农产品进口预警阈值,要靠有效的手段把握进口时机和节奏,确保进口规模适度适当,不给国内产业带来冲击、不会削弱国内粮食基本供给能力的保障。

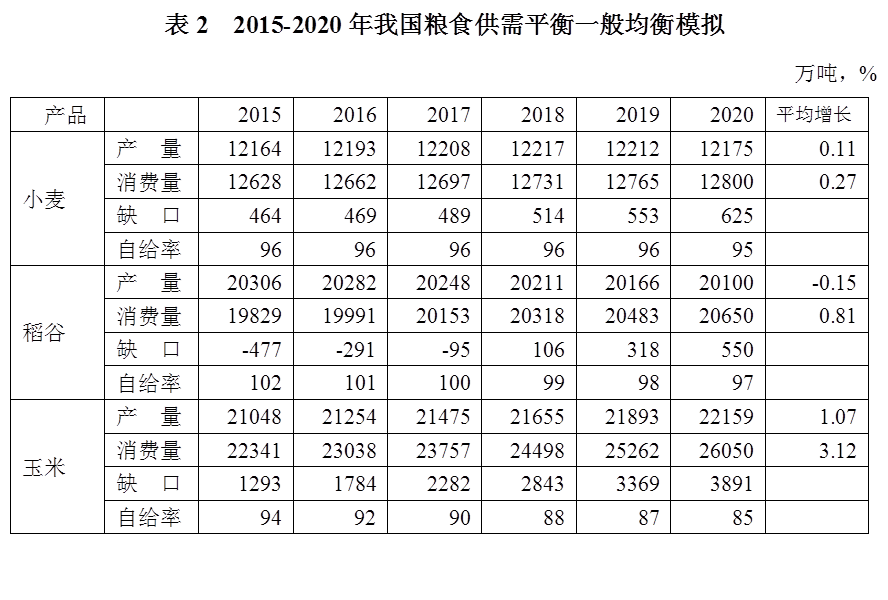

本文利用一般均衡(CGE)模型,对正常年景下到2020年我国粮食产品进口控制量进行了模拟,模型基期数据库基于2002年中国投入产出表编制而成。为了提高预测的准确性与科学性,本研究首先利用《中国统计年鉴》和《中国农村统计年鉴》中的产量数据、《全国农产品成本收益资料汇编》中的成本收益数据、中国海关数据库中的进出口数据、FAO农业市场资料库(AMIS)中的消费结构数据对2003-2013年中国主要农产品发展进行了历史基线模拟;然后在充分借鉴国内外研究成果的基础上,结合对中国农业发展的现实把握,得出2015-2020年中国主要农产品的供求及贸易预测。结果如下:

谷物进口量不超过国内消费的10%,进口量控制在5200万吨左右;小麦进口量不超过国内消费的5%,进口量不超过650万吨;稻谷进口量不超过国内消费的3%,进口量不超过550万吨;玉米主要用于饲料和深加工(在当前玉米消费中分别占60%和30%),作为口粮消费的比重较低,需求弹性相对较大,进口依存度可稍高一些,控制在15%以内,进口量不超过3900万吨(表2)。

(二)政策建议

1.要着眼我国农业与主要出口国的基础竞争力差距,切实加强对我国农业的支持。农业不仅是供给问题,而且关系到农民增收就业。一要本着点面结合的原则,在明确重要农产品基本播种面积、基本产量目标,进行科学布局的基础上,加大支持力度,加快产业带建设,切实保障最基本的供给能力。二要着力解决当前农村金融保险服务发展滞后的问题,切实加强金融对农业的支持,通过立法等制度性安排,明确金融机构在粮食安全方面的社会责任。可借鉴储备金制度,规定任何从事放贷业务的金融机构都必须有一定比例的贷款直接或通过小额信贷机构、农村信用合作社投向农业和粮食生产。

2.要针对我国农业小规模生产成本高的现实,加强对农业和粮食生产的合理保护。要在贸易谈判中切实保护好我国现有有限的大宗农产品关税政策和国内支持政策空间,要注重发挥仅有的关税、关税配额管理措施的“门槛”作用,尽可能使进口农产品进入国内市场后在相近的价格水平基础上与国内产品公平竞争;要着力避免粮食进口对国内趋势价格的过度打压和抑制,确保粮食保有合理价格水平能随着成本上升而有合理的上涨。

3.要提高农业对外开放质量,更加有效利用国际市场和资源,更加有力保障国内产业安全。一要强化对国际农产品市场的监测、研判和预警,尽力加强对农产品贸易因时因势适度有效调控;要切实提高国内农业企业应对国际市场波动和风险的能力,确保国内生产和市场的稳定。二要针对农产品进口与外资进入结合对我国农业产业的影响,加强贸易救济、贸易补偿和外资监管。要探索建立产业损害补偿机制,加强对国内产业的贸易补偿。要尽快建立和实施外资进入农业产业的安全审定制度,加强对外资进入农业产业的监管,制定相应的适合农业的反垄断规定,防止形成全国性垄断和区域性垄断。三要充分考虑重要农产品稳定供给的重要性,特别是粮食安全的重要性,建立对经营大宗农产品且达到一定市场占比的大型企业的强制性信息报告制度和库存储备制度,强化大企业在保障市场供给稳定方面的社会责任。

4.积极推进农产品进口市场多元化,逐步提升我国对大宗农产品贸易的掌控能力。一要着眼利用国际市场资源,积极推进战略性农业国际合作,确定合作重点国家、合作内容、合作策略、合作步骤和措施,拓展贸易渠道,推进进口市场多元化。二要在坚持市场导向和企业自主决策的原则下,借鉴国外经验,抓住重点环节,突出重点领域,发挥企业主体作用,着重关注周边国家,务实稳步推动农业“走出去”。

参考文献略